Modalidades y Tipos de Reaseguros

Modalidades de reaseguros

Existen diferentes modalidades de reaseguro, las cuales son soportadas por la plataforma Reinsurance Platform™ de SysOne. Dentro de estas se encuentran:

Reaseguros proporcionales (Reaseguro de Riesgos)

En este escenario la suma cedida que fue acordada entre el asegurador directo y el reasegurador, es proporcional al riesgo asumido por la cedente, por lo tanto, el reasegurador asume una parte fija de la responsabilidad asumida sobre un riesgo suscrito por la cedente, haciéndose cargo tanto de las obligaciones (siniestros), como de los derechos; como son las primas, previa deducción de una comisión de reaseguro destinada a cubrir los gastos de adquisición y administración de los riesgos.

Dentro de los reaseguros proporcionales se pueden distinguir:

- De Cuota Parte ó Participación pura: La cesión es constante con relación a la suma asegurada, es decir, que en el convenio se se establece un porcentaje de riesgo asumido fijo y uniforme.

- De Excedente ó de sumas: La participación varía según la suma asegurada y la naturaleza del siniestro, es decir, que en el convenio de establece un porcentaje de riesgo asumido variable para cada póliza.

- Mixto: es la combinación entre las dos modalidades anteriores (Cuota Parte y Excedente).

Reaseguros no proporcionales (Reaseguro de Siniestros)

En este esquema las cesiones ya no se fijan en una proporción a las sumas aseguradas, ya que estos contratos se caracterizan por una repartición de las responsabilidades entre cedente y reasegurador sobre la base del siniestro, y no a la suma asegurada, como ocurre en el reaseguro proporcional. En compensación de la cobertura otorgada, el reasegurador recibe un porcentaje de la prima o de las primas originales y no la proporción correspondiente a las sumas aseguradas.

Dentro de los reaseguros no proporcionales se pueden distinguir:

- Excess Loss - XL - (Exceso de pérdida): El reasegurador, a cambio de la prima de reaseguro, asume el monto de cada siniestro que supera un determinado costo (denominado prioridad), es decir, que cubre lo que supera al pleno por siniestro. En esta modalidad, la cedente ó aseguradora directa fija su retención en forma de una cantidad deducible por siniestro. Esta cantidad puede fijarse según:

* Exceso de pérdida por riesgo: Cobertura de varios riesgos afectados por un solo siniestro.

* Exceso de pérdida por catástrofe ó acontecimiento: Un mismo siniestro afecta a un número indeterminado de riesgos en un área territorial amplia (acumulación de siniestros y daños).

En esta modalidad (Excess Loss), siendo "M" la prioridad, si ocurre un siniestro de cuantía "X", se liquida tal como ejemplifica la siguiente fórmula:

- Stop Loss – SL - (Exceso de siniestralidad): El reasegurador entra a pagar el exceso de siniestralidad total que se estipule sobre un porcentaje del total de primas del periodo (stop-loss rate) ó del volumen de capitales fijado (stop-loss ratio).

La finalidad de este tipos de reaseguro es proteger los resultados anuales de la compañía en un ramo contra la desviación negativa debido a una incidencia alta de siniestros, ya sea por el número ó por la importancia.

En esta modalidad (Stop Loss), siendo "S" la cantidad de siniestros ocurridos, y "P" las primas ganadas, se lleva a cabo el cálculo de exceso de siniestralidad a través de la siguiente fórmula:

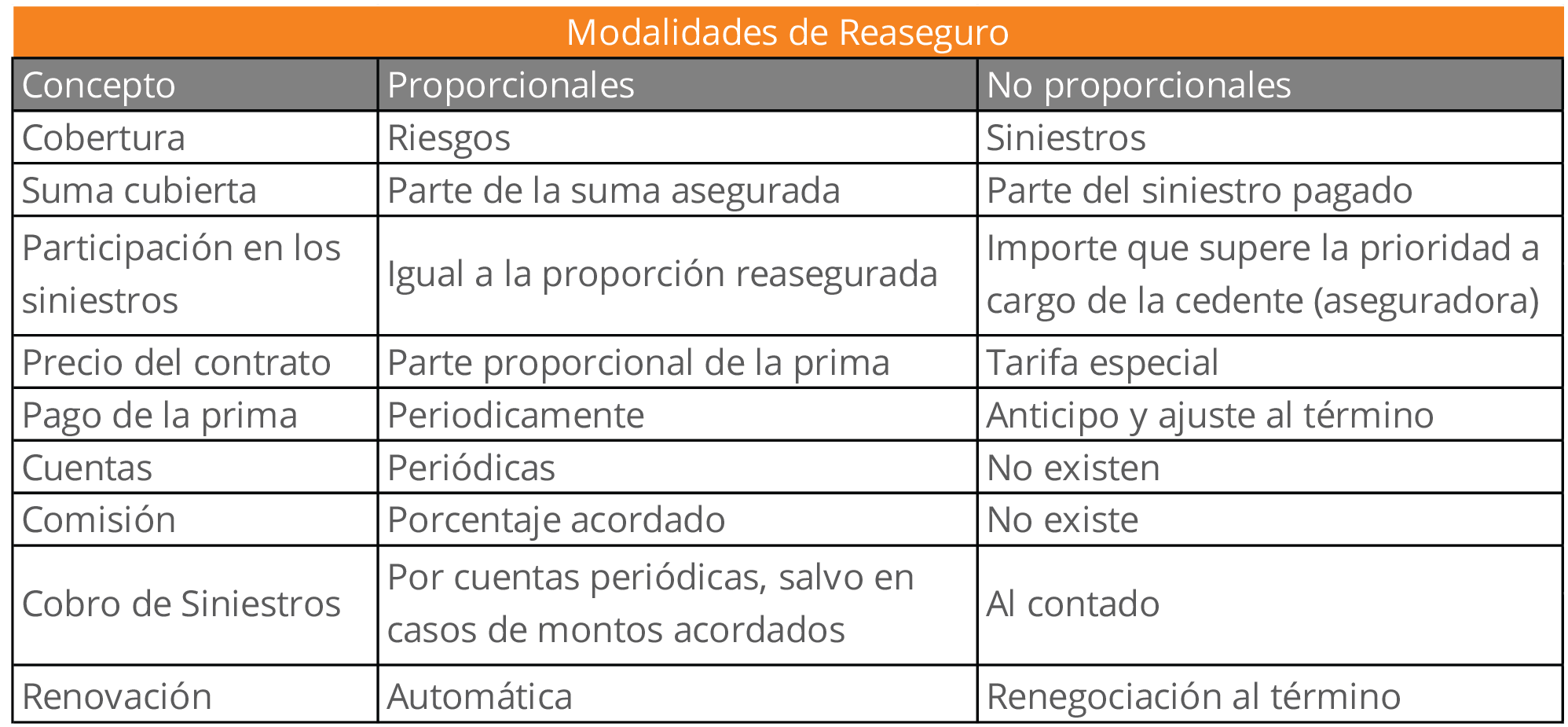

Cuadro comparativo: Reaseguros proporcionales y no proporcionales

Tipos de reaseguros según la forma contractual

Dependiendo del método de contratación, existen dos tipos de reaseguros: Automático ó Facultativo. Ambas formas contractuales se encuentran soportadas por la plataforma de SysOne Reinsurance Platform™.

Contrato Automático ó general

Se establece por un período de tiempo (por lo menos anual) entre la cedente (asegurador) y la parte reaseguradora, las condiciones, valores, límites, circunstancia, ámbito geográfico, entre otras cosas de la cobertura del reaseguro.

Desde el punto de vista de la compañía aseguradora directa (la cedente), esta modalidad de contratación permite:

-Aceptar operaciones y montos que no podría afrontar de forma individual.

-Desde el punto de vista administrativo, evita los costos de gestión de coberturas facultativas y agiliza la emisión de pólizas.

-Desde el punto de vista financiero, le permite a la cedente contar con los plazos necesarios para la rendición de cuentas, la remesa de primas, retener en garantía la Reserva de Primas correspondiente a la prima cedida en los contratos proporcionales.

Contrato Facultativo ó individual

En este caso, los reaseguros son contratados voluntariamente, dado que ni la compañía cedente tiene la obligación de ceder el negocio, ni el reasegurador de aceptarlo y cada operación es independiente de las restantes. El reaseguro facultativo se utiliza para reasegurar una operación individual que queda fuera de las condiciones, límites o características de un contrato general de reaseguro, sí es que este existe o en caso de no existir por que el asegurador no desea asumir todo el riesgo. La característica fundamental de una colocación facultativa, es que el asegurador no cuenta con cobertura de reaseguro, hasta que el reasegurador no haya aceptado la operación expresamente, lo cual por prudencia el asegurador no debe asumir el riesgo ni emitir la póliza de seguro hasta contar con dicho asentimiento por parte del reasegurador.

Tipos de contractos según la composición de las cesiones

Individuales

Cuando cada cesión corresponde a un riesgo separado como ocurre por ejemplo en el reaseguro de riesgos o proporcional y en algunos casos en el reaseguro no proporcional.

Colectivos

Cuando la cesión se establece sobre los siniestros que teniendo el mismo origen pueden afectar a pólizas diferentes como por ejemplo en los reaseguros de catástrofe.

Globales

Cuando la cesión es la cifra total de siniestralidad de la cedente (aseguradora), si ésta excede de un coeficiente o cifra determinada para un periodo estipulado.

Tipos de reaseguros según el carácter de las operaciones

Reaseguro simple

Se contrata con un solo reasegurador.

Reaseguro compuesto

El negocio se cede a un número variable de reaseguradores.

Reaseguro mutuo ó de grupo

Los aseguradores forman un grupo, donde cada cual obtiene sus cesiones correspondientes. Las mismas son prefijadas bajo un arreglo previo entre todas las partes.

Tipos de reaseguros según el origen del negocio

Cesiones

Si proceden de aceptaciones de seguro directo.

Retrocesiones

Si proceden de aceptaciones de reaseguros, que equivale a volver a ceder parte de lo que ya fue asumido por el asegurador ó reasegurador.