Configuración de entidades y productos

El siguiente capítulo describe el proceso de configuración de todas las entidades necesarias para poder crear un producto que se encuentre disponible para ser comercializado desde la plataforma.

Para todo el circuito de configuración de parámetros y entidades existe una aplicación web de la plataforma que asiste mediante ¨wizards¨ la creación y correcta configuración de los elementos necesarios para operar y registrar productos.

Entidades Aseguradoras y sus agencias

Lo primero que se deberá configurar es la entidad aseguradora que contendrá toda la información de los elementos de seguros sobre los cuales se operará. Generalmente dentro de un grupo asegurador existen varias personas jurídicas que albergan diferentes configuraciones. Todas ellas previamente deberán ser registradas dentro de la plataforma.

Las aseguradoras se consideran dentro de la plataforma como un subtipo de personas jurídicas las cuales pueden ser sujetos de configuración y sobre todo de administración contable.

Alta de aseguradora

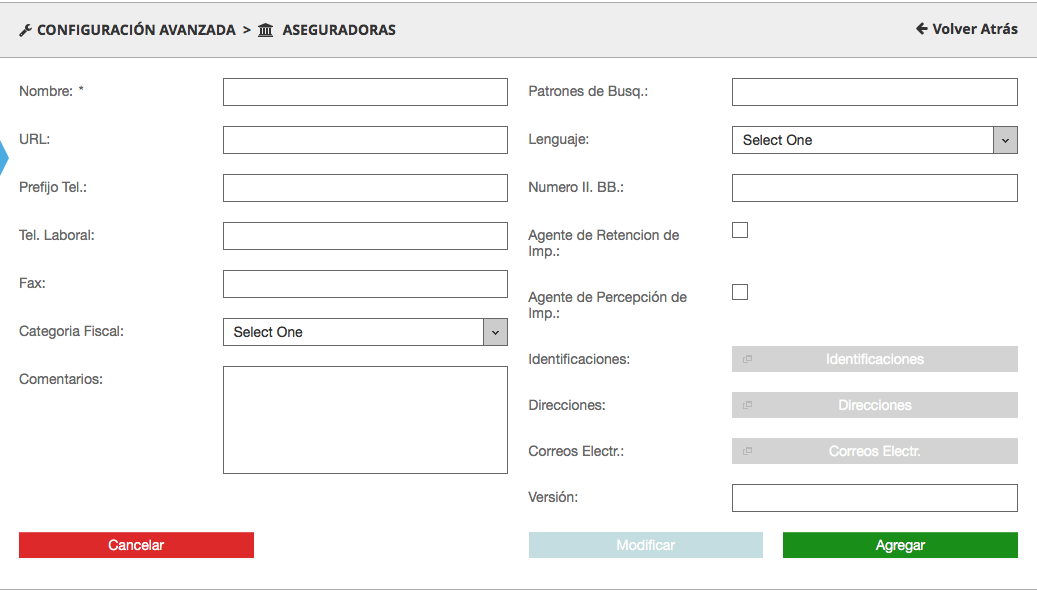

La siguiente pantalla de alta de aseguradora, provee los datos mínimos y necesarios para crear una aseguradora y comenzar a configurarla, luego desde el módulo de personas (jurídicas) se podrá modificar el resto de los atributos o complementar la información.

| Campo | Descripción | Referencia |

|---|---|---|

| Nombre | Razón Social de la empresa aseguradora | Nombre con el cual la aseguradora se identificará, este nombre se utilizará luego en todos los reportes y salidas de información en los cuales se necesiten datos del asegurador. |

| Patrones de Búsqueda | Alias con los cuales se podrá encontrar rápidamente este elemento creado | Generalmente es utilizado para las búsquedas, es una forma sencilla y de acceso directo a dicha entidad. |

| URL | Url corporativo de la entidad aseguradora que se está creando. | Esta información luego será utilizada en todos los reportes e informes que se generen desde la aplicación, estos datos se administrarán de forma centralizada. |

| Lenguaje | Lenguaje de preferencia de la entidad. | La aplicación es multi lenguaje, por lo tanto se deberá especificar que lenguaje de preferencia posee para luego mostrar todos los atributos en dicho lenguaje, ver tabla de configuración LANGUAGE |

| Teléfonos | Teléfonos de la entidad. | Registro mínimo de teléfonos los cuales luego se utilizarán a lo largo de todos los reportes impresos o salidas del sistema, estos valores luego se pueden extender desde el módulo de personas de la aplicación. Ver tablas PHONE y PHONE_TYPE. |

| Categoría Fiscal | Categoría fiscal de la entidad. | Luego este atributo será utilizando para devengar o tributar impuestos. |

| Datos tributarios | Variables de operación de retención o percepción según categoría fiscal. | Valores que luego serán utilizados desde el sistema contable. |

| Identificaciones | Colección de identificaciones y tipos de identificaciones. | Se podrán registrar todo tipos de identificaciones ya sean fiscales, tributarias, de impuestos, códigos de acceso a la entidad, etc. Estos valores luego se podrán extender o modificar desde el módulo de personas. Ver tablas IDENTIFICATION e IDENTIFICATION_TYPE |

| Direcciones | Colección de direcciones con su tipo. | Las direcciones podrán ser varias, especificando según su tipo direcciones fiscales, corporativas y otras. Ver tablas ADDRESS y ADDRESS_TYPE |

| Emails | Colección de correos electrónicos. | Colección de diferentes tipos de correos electrónicos utilizados por la entidad, los mismos luegos serán utilizados en todas las salidas de la aplicación. Ver tablas EMAIL y EMAIL_TYPE. |

| Comentarios | Comentarios o notas acerca de la entidad | Datos complementarios en formato de texto, los mismos luego se pueden editar desde el módulo de personas mediante un editor de texto avanzado. |

| Versión | Versión de la entidad creada. | Ver referencia de módulo de personas para ver funciones de versionados de personas. |

Tablas de soporte:

Tabla de lenguajes

+-------------+---------------+-------------------+

| LANGUAGE_ID | LANGUAGE_DESC | LANGUAGE_ISO_CODE |

+-------------+---------------+-------------------+

| 1 | SPANISH | es |

| 2 | ENGLISH | en |

+-------------+---------------+-------------------+

Tablas de categoría fiscal

+--------------------+--------------------------+--------------+-------------+

| FISCAL_CATEGORY_ID | FISCAL_CATEGORY_DESC | RECEIPT_TYPE | CLIENT_CODE |

+--------------------+--------------------------+--------------+-------------+

| 1 | CONSUMIDOR FINAL | B | 04 |

| 2 | RESPONSABLE INSCRIPTO | A | 01 |

| 3 | RESPONSABLE MONOTRIBUTO | B | 09 |

| 4 | EXENTO | B | 06 |

| 5 | RESPONSABLE NO INSCRIPTO | B | 02 |

| 6 | SUJETO NO CATEGORIZADO | X | 10 |

| 7 | NO RESPONSABLE | X | 11 |

+--------------------+--------------------------+--------------+-------------+

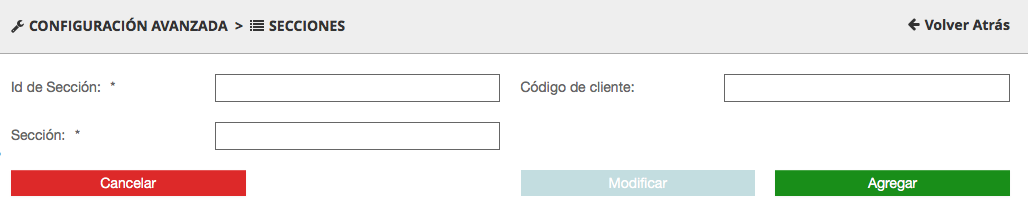

Secciones

Las secciones acorde a la plataforma SysOne responden a una clasificación de reisgos y afines. Los cuales luego se podrán volver a sub clasificar en sub secciones. La clasificación de las secciones no puede ser absolutamente rígida, ya que el desarrollo humano y tecnológico va generando la aparición y modificación de sectores económicos y áreas de actividad o desempeño de las personas, lo que a su vez provoca la aparición de nuevos riesgos asegurables y/o la modificación de los ya existentes.

Esto requiere que la forma de clasificar los riesgos y los planes que proponen las aseguradoras para cubrirlos sea elástica, o que por lo menos sean actualizados periódicamente para que no pierdan vigencia.

Dentro del listado de secciones podremos encontrar por ejemplo para el seguro de personas la siguiente clasificación:

| Tipo | Sección | Descripción |

|---|---|---|

| Personas | Accidentes Personales | Sección de Accidentes Personales con diversas coberturas |

| Personas | Retiro | Seguros de Retiro generalmente con Ahorro |

| Personas | Salud | Sección de seguros de salud. |

| Personas | Sepelio | Sección para seguros de sepelio. |

| Personas | Vida | Sección de seguros para vida con o sin ahorro. |

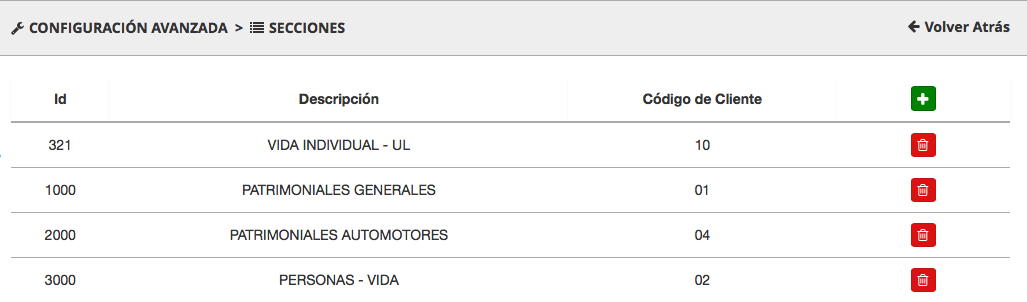

| Campo | Descripción | Referencia |

|---|---|---|

| id de sección | Identificación de la sección. | Número de sección o ramo de seguros, generalmente los organismos regulatorios le otorgan un número para su seguimiento. |

| Sección | Descripción de la sección. | Breve descripción de la sección a configurar. |

| Código de cliente | Código de sección alternativo. | Generalmente se posee un código alternativo de cliente, es otro tipo de identificación, generalmente este campo se utiliza para poder mantener relaciones cuando se migran configuraciones desde otras aplicaciones. |

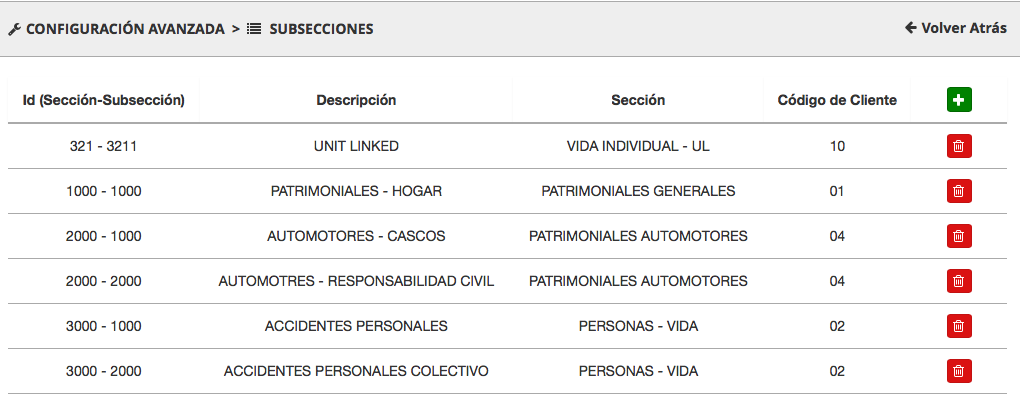

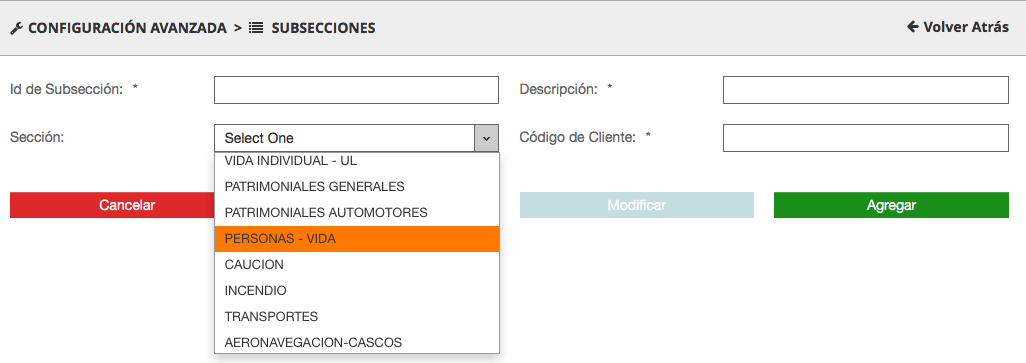

Subsecciones

Este elemento de configuración responde a una sub clasificación de las secciones de manera que se puedan agrupar de manera mas específicas diferentes riesgos a cubrir. Ambos elementos sección y sub sección formarán parte de la clave de todas las pólizas a emitir. La siguiente tabla responde a un ejemplo de subclasificación:

| Tipo | Sección | Sub Sección | Descripción |

|---|---|---|---|

| Personas | Accidentes Personales | Individual | Sección de Accidentes Personales con diversas coberturas para pólizas individuales |

| Personas | Accidentes Personales | Colectivo | Sección de Accidentes Personales con diversas coberturas para pólizas colectivas |

| Personas | Retiro | Individual | Pólizas de retiro individual |

| Personas | Retiro | Colectivo | Pólizas de retiro colectivos |

| Personas | Salud | Individual | Pólizas de salud individual |

| Personas | Salud | Colectivo | Pólizas de salud colectivo |

| Personas | Sepelio | Individual | Pólizas de sepelio individual |

| Personas | Sepelio | Colectivo | Pólizas de sepelio colectivo |

| Personas | Vida | Individual | Pólizas de vida individual. |

| Personas | Vida | Individual con ahorro | Pólizas de vida individual con ahorro como vida universal o unit linked. |

| Personas | Vida | Colectivo | Pólizas de vida colectiva. |

| Personas | Vida | Colectivo Ley | Pólizas de vida colectiva de vida obligatorias o vida ley. |

| Personas | Vida | Colectivo rurales | Pólizas de vida colectiva para empleados rurales. |

| Personas | Vida | Colectivo espectadores deportivos | Pólizas de vida colectiva para espectadores deportivos o eventos masivos. |

Está claro que para poder generar una sub sección previamente se deberá crear una sección.

| Campo | Descripción | Referencia |

|---|---|---|

| id de sub sección | Identificación de sub sección dada una sección | Este identificador será parte de la clave de la póliza conjuntamente con la sección |

| Descripción | Descripción de la sub sección. | Descripción de la sub especificación realizada, generalmente detallan y describen mejor la sub categorización utilizando adjetivos como individual, colectivo, obligatorios, con ahorro, etc. |

| Sección | Sección a la que pertenece la sub clasificación a realizar | Sección clave de la sub sección. |

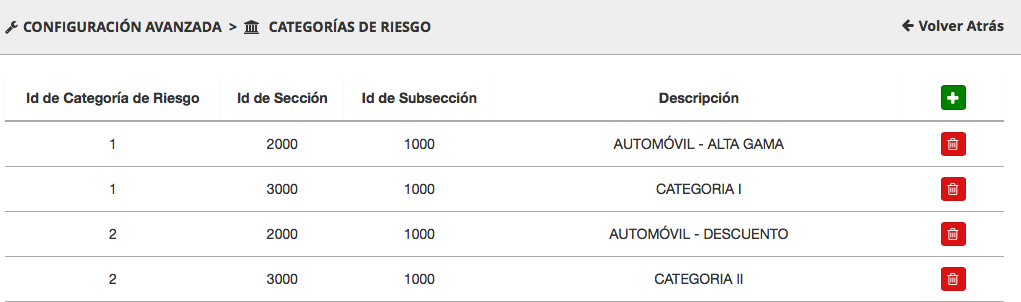

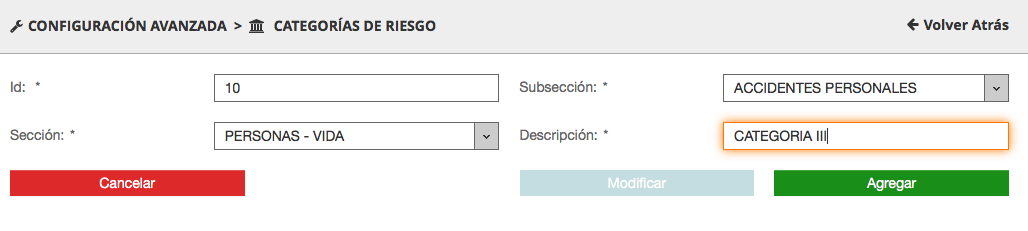

Categorías de riesgo

Luego de definir secciones y sub secciones, se podrá definir categortías de riesgos para cada agrupación realizada, esta es otra manera de refinar las clasificaciones y categorías de elementos a configurar y albergar dentro de la plataforma para darle un correcto tratamiento.

Por ejemplo tomando como Sección Accidentes Personales y como Sub Sección colectivo, podríamos definir las siguientes categorizaciones de riesgo.

| Sección | Sub Sección | Categoría de Riesgo | Descripción |

|---|---|---|---|

| Accidentes Personales | Colectivo | Categoría I | Riesgo bajo, personas que ejercen su profesión en ambientes controlados y con poca exposición a riesgos |

| Accidentes Personales | Colectivo | Categoría II | Personas que por su actividad revisten un mínimo riesgo, por ejemplo estadísticamente suceden accidentes personales por transportarse. |

| Accidentes Personales | Colectivo | Categoría III | Personas que por sus actividades diarias revisten algún tipo de riesgo, por ejemplo pilotos, motociclistas, operadores de maquinaria pesada, etc. |

| Accidentes Personales | Colectivo | Categoría IV | Personas expuestas a riesgo en forma casi permanente. Deportistas extremos, trabajadores de altura. |

| Campo | Descripción | Referencia |

|---|---|---|

| Id | Identificación de la categoría. | Clave con la cual luego se asociarán a tasas. |

| Sección | Sección de la categoría. | Sección a la cual pertenece esta categoría de riesgo. |

| Sub Sección | Sub sección de la categoría. | Sub sección a la cual pertenece la categoría de riesgo. |

| Descripción | Descirpción de la categoría de riesgo. | Nomenclador el cual será utilizado a lo largo de todo el proceso de configuración. |

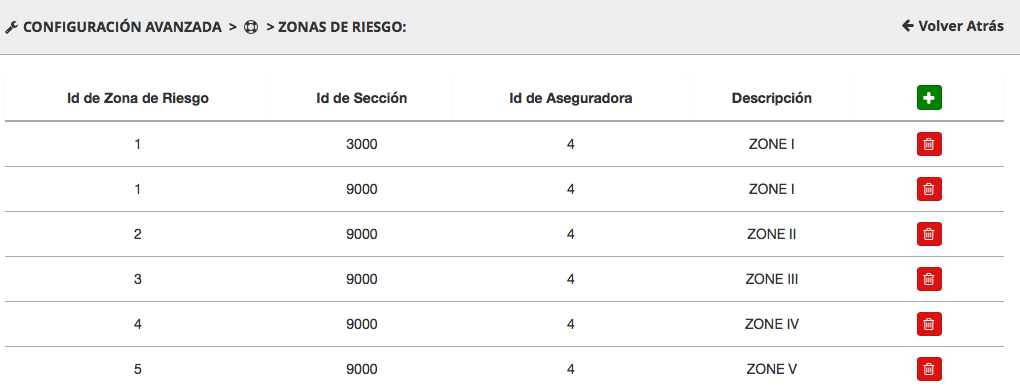

Zonas de riesgo

Otro elemento de configuración y agrupación de riesgos son sus correspondientes zonas, en determinados tipos de riesgos, según la zona en la cual nos encontremos son mas propensos a estar mas expuestos a riesgo. Por ejemplo, en el caso que se asegure un hogar sobre una zona sísmica, esa zona deberá ser tratada diferente dada su característica geográfica. Otro caso podría ser que no es lo mismo un riesgo que se encuentra sobre una zona rural que en una ciudad superpoblada.

Obviamente que las zonas de riesgo responden a un tipo de sección y sub sección, por lo tanto podremos tener como muestra la imagen múltiples zonas de riesgo por cada sección y sub sección.

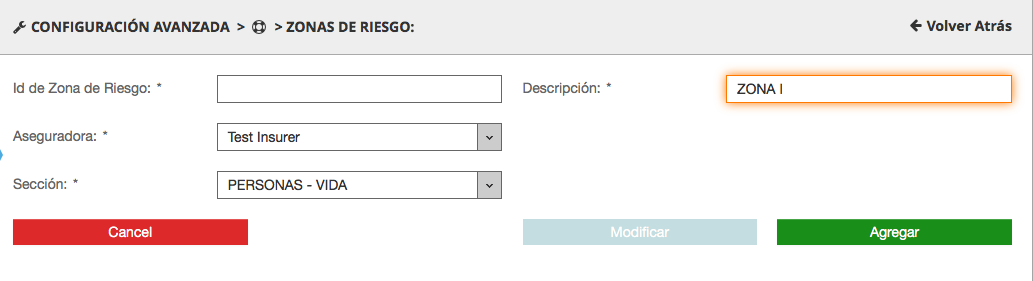

El primer paso para crear la zona de riesgo es proveer los campos que se describen a continuación en la tabla.

| Campo | Descripción | Referencia |

|---|---|---|

| Id Zona de riesgo | Identificación única de la zona de riesgo | Luego con esta identificación se podrán combinar tasas. |

| Descripción | Descripción de la zona de riesgo. | Nomenclador de la zona de riesgo, por ejemplo "ZONA DENSISDAD POBLACIONAL ALTA" |

| Aseguradora | Entidad aseguradora a la cual pertenece el riesgo | Previamente se deberá tener la aseguradora creada para que aparezca listada. |

| Sección | Sección a la cual se le desea crear esta zona de riesgo | Previamente la sección deberá ser creada y asociada a la entidad aseguradora que se está configurando. |

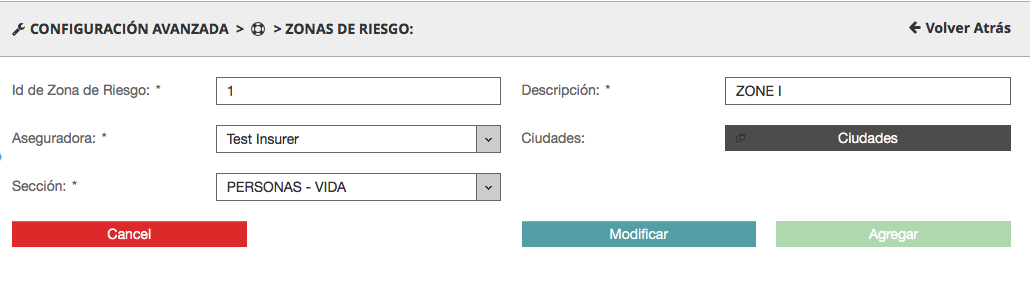

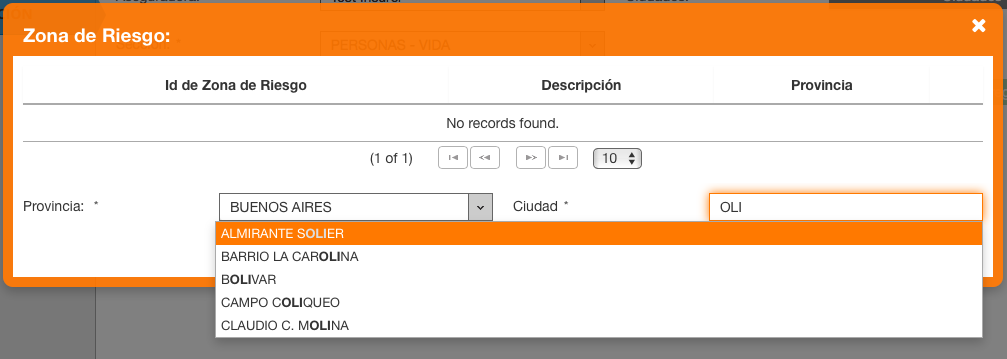

Una vez creada la zona de riesgo, nos aparecerán las ciudades o colección de códigos postales que incluye la zona de riesgo que deseamos crear. En este caso se hablitará el botón "Ciudades".

Presionando el botón ciudades, se podrá seleccionar una provincia o estado, y luego de seleccionado la provincia se podrán listar cada uno de los códigos postales de dicho estado para agregar a la zona que estamos definiendo. En resumen el alcance de una zona de riesgo será delimitada por un conjunto o colección de códigos postales.

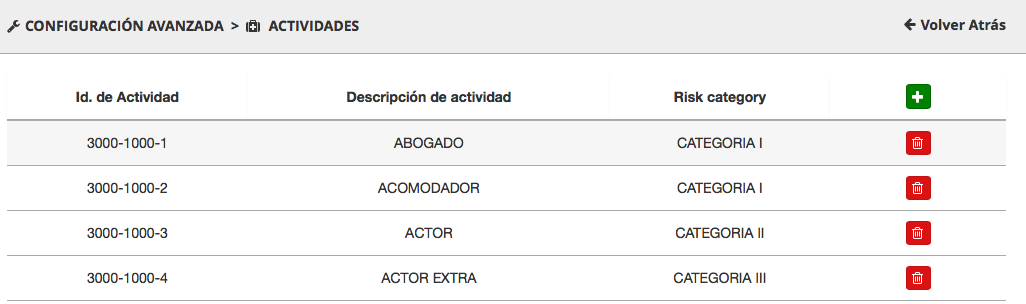

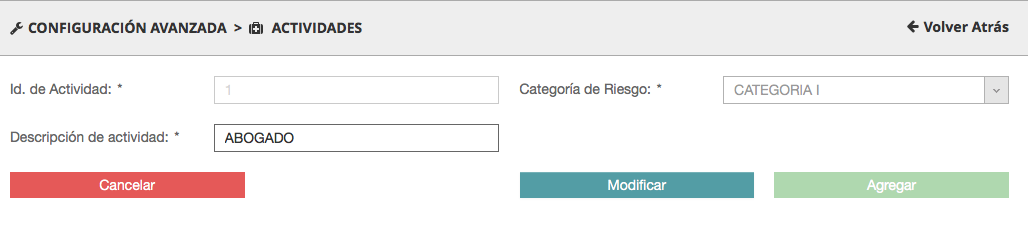

Actividades (Personas)

En el seguro de personas, es importante para muchos tipos de coberturas poder determinar las actividades que desempeñan las personas en sus actividades diarias y laborales. Luego en función de sus actividades se podrán asociar categorías de riesgo (previamente descriptas) para cada tipo de actividad. Arbitrariamente para cada sección y subsección se pueden definir acividades, luego a cada actividad se le asociará una categoría de riesgo en particular.

La siguiente pantalla describe la carga de una actividad con su correspondiente categoría. Es importante crear previamente para cada sección y subsección las categorías de riesgo para proceder a la carga de actividades.

La siguiente pantalla describe la carga de una actividad con su correspondiente categoría. Es importante crear previamente para cada sección y subsección las categorías de riesgo para proceder a la carga de actividades.

| Campo | Descripción | Referencia |

|---|---|---|

| id de actividad | Identificación de la actividad para cada sección y sub sección. | Esta identificación luego será utilizada en el caso que el riesgo necesite tasas basadas en actividades. |

| Categoría del riesgo | Tipo de categoría de riesgo de la actividad. | Riesgo de la actividad para la sección y la subsección creada. |

Tabla PARTY_ACTIVITY

+---------+-------------------+---------------------+

| CIIU_ID | PARTY_ACTIVITY_ID | PARTY_ACTIVITY_DESC |

+---------+-------------------+---------------------+

| 1 | 7000 | CIVILES |

| 2 | 2000 | MILITARES |

| 2 | 2000 | FUERZAS DE SEGURIDAD|

+---------+-------------------+---------------------+

Como se observa la tabla de prácticas de actividades son las que relacionan el riesgo con la actividad dentro del modelo de datos.

Tabla PARTY_ACTIVITY_PRACTICE

+---------+-------------------+-------------+---------------------------+---------+-------------+------------+----------------+

| CIIU_ID | PARTY_ACTIVITY_ID | PRACTICE_ID | PRACTICE_DESC | TYPE_ID | CATEGORY_ID | SECTION_ID | SUB_SECTION_ID |

+---------+-------------------+-------------+---------------------------+---------+-------------+------------+----------------+

| 1 | 7000 | 33 | ABOGADA | 1000 | 1 | 3001 | 2000 |

| 1 | 7000 | 34 | ABOGADO | 1000 | 1 | 3001 | 2000 |

| 1 | 7000 | 35 | PROGRAMADOR DE SISTE | 1000 | 1 | 3001 | 2000 |

| 1 | 7000 | 36 | ADMINISTRATIVA | 1000 | 1 | 3001 | 2000 |

| 1 | 7000 | 37 | ADMINISTRATIVO | 1000 | 1 | 3001 | 2000 |

| 1 | 7000 | 39 | AGENTE ADMIN. PUBL. | 1000 | 1 | 3001 | 2000 |

+---------+-------------------+-------------+---------------------------+---------+-------------+------------+----------------+

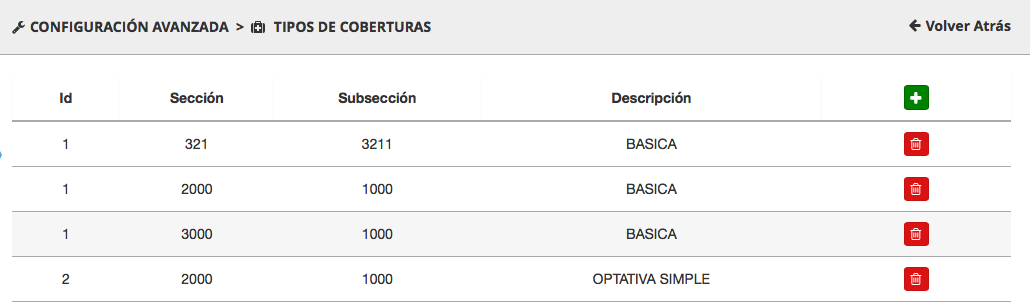

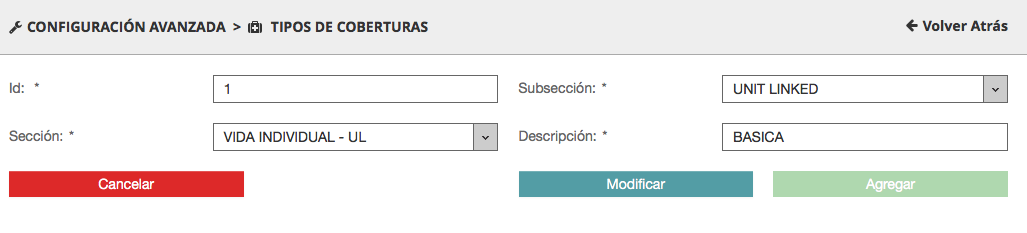

Tipos de Coberturas

Antes de comenzar a definir las coberturas, tendremos que tipificar las mismas, de manera tal que podamos agruparlas en diferentes formas. Por cada sección y subsección se podrán crear tipos de cobertura diferentes.

Es relevante mencionar, que luego los mecanismos de cotización y emisión validarán estos tipos, por ejemplo, que siempre se encuentre presente en el proceso de emisión y seleccionadas para su suscripción las coberturas de tipo básicas u obligatorias.

| Campo | Descripción | Referencia |

|---|---|---|

| id | Identificación del tipo de cobertura. | Tipo de Cobertura codificada. |

| Sección | Sección del tipo cobertura | Sección sobre la cual el tipo de cobertura operará. |

| Sub Sección | Sub sección del tipo de cobertura | Sub sección sobre el cual el tipo de cobertura operará. |

| Descripción | Descripción del tipo de cobertura. | Descripción o nomenclatura del tipo de cobertura. |

Descripción de la tabla

+---------+------------+----------------+-----------+

| TYPE_ID | SECTION_ID | SUB_SECTION_ID | TYPE_DESC |

+---------+------------+----------------+-----------+

| 1 | 3001 | 1000 | BASICA |

| 2 | 3001 | 1000 | ADICIONAL |

+---------+------------+----------------+-----------+

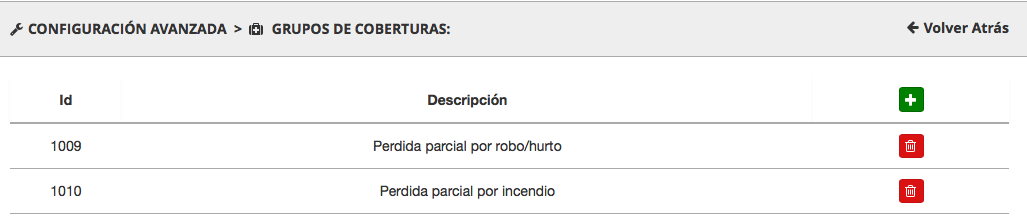

Grupos de Coberturas

Otra forma de agrupación a nivel cobertura es mediante la generación de grupos por afinidad. Esto resulta muy útil para aquellos seguros modulares, donde un módulo representa un grupo de coberturas preestablecidas. Generalmente estos grupos de cobertura también se utilizan para asociarles tasas.

El sigueinte arbol muestra una estructura de grupos con sus correspondientes coberturas asociadas.

+

|

+-------Módulo I

| |

| +--------->Cobertura I

| |

| +--------->Cobertura II

| |

| +--------->Cobertura III

|

+-------Módulo II

| |

| +--------->Cobertura I

| |

| +--------->Cobertura III

| |

| +--------->Cobertura V

|

+-------Módulo III

|

+--------->Cobertura I

|

+--------->Cobertura V

|

+--------->Cobertura VI

| Campo | Descripción | Referencia |

|---|---|---|

| Descripción | Descipción del grupo de cobertura. | Este modelo tiene un id autogenerado, por lo tanto no es necesario proveerlo. Luego una vez que se creen las coberturas se podrán asociar a los gurpos creados en este paso. |

Descripción de la tabla

+-------------------+-----------------------+--------------+------------+--------------------------------+-----------------------------+

| COVERAGE_GROUP_ID | COVERAGE_GROUP_DESC | GRACE_PERIOD | ADJUSTABLE | HAS_MAXIMUM_PERIOD_OF_COVERAGE | FUTURE_PAYROLL_GRACE_PERIOD |

+-------------------+-----------------------+--------------+------------+--------------------------------+-----------------------------+

| 1 | SAMPLE COVERAGE GROUP | NULL | NULL | NULL | NULL |

+-------------------+-----------------------+--------------+------------+--------------------------------+-----------------------------+

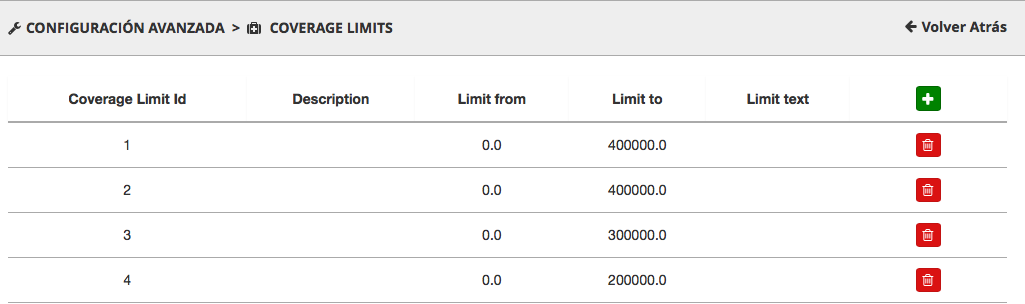

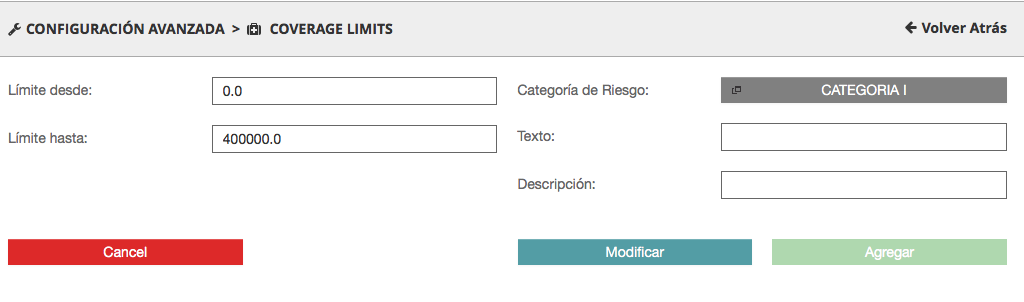

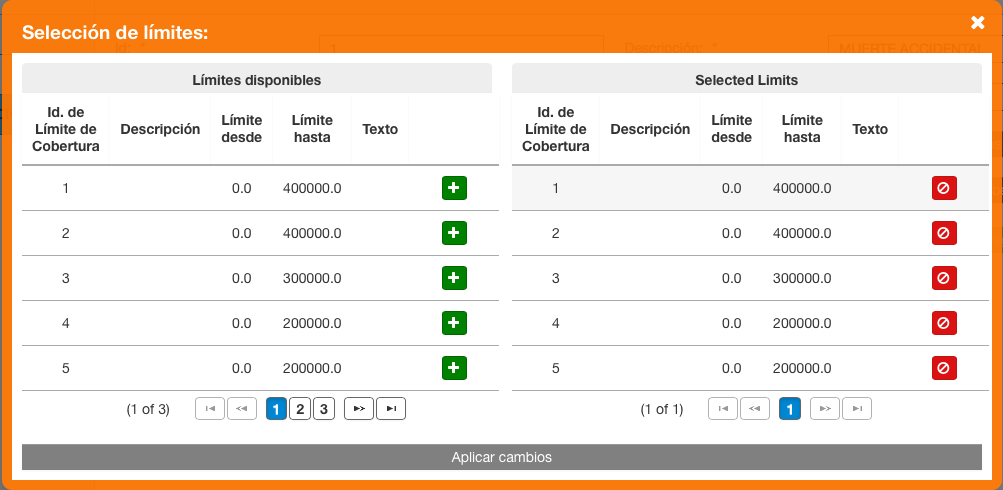

Límites de Coberturas

Los límites de coberturas son todo tipo de restricciones que se deberán configurar para poder suscribir las mismas en las pólizas. Por ejemplo, el máximo importe total que la compañía de seguros pagará por siniestros comprendidos en la cobertura. Muchas pólizas tienen múltiples límites: un importe determinado por persona, edades de incorporación, otro por accidente y, en ocasiones, un límite global sobre todas las pérdidas pagadas a lo largo de la vida de la póliza.

Cada límite de cobertura, podrá ser expresado en una unidad de medida y los mismos serán valores númericos. Cada límite tendrá la cota mímima y máxima sobre la cual se aplicará las reglas de validación de dichos límites. Por cada configuración de sección, sub sección, categoría de riesgo, se tendrán n límites a definir.

| Campo | Descripción | Referencia |

|---|---|---|

| Limite desde | Cota inferior del límite. | Valor inferior desde el cual se aplicarán las validaciones de límites de cobertura. |

| Límite hasta | Cota superior del límite. | Valore superior con el cual se aplicarán las validaciones de límites de cobertura. |

| Categoría de riesgo | Selector de categoría de riesgo sobre el cual se aplicará el límite. | Cada límite deberá tener al menos una categoría de riesgo asociada. |

| Texto | Texto describiendo en forma narrativa el límite. | Este texto es utilizado para luego mostrar en diferentes secciones de la aplicación, sobre todo en la suscripción cuando no se cumplen los límites establecidos para la cobertura. |

| Descripción. | Breve descripción del límite. | Descripción técnica del límite. |

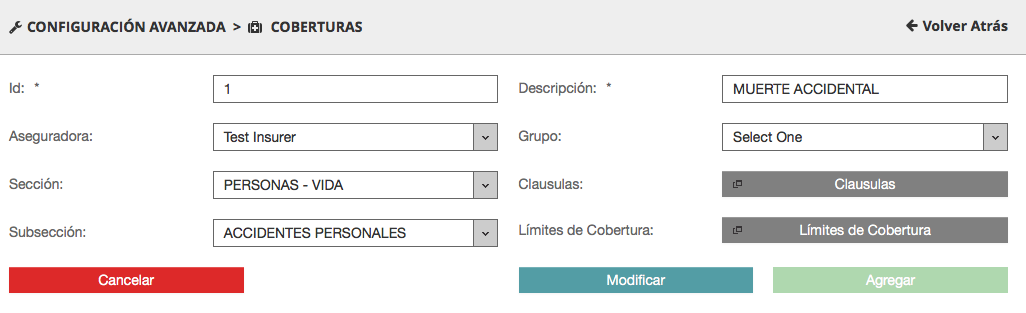

Coberturas

Se comprende como elemento de cobertura al compromiso aceptado por un asegurador en virtud del cual se hace cargo, hasta el límite de la suma asegurada, de las consecuencias económicas que se deriven de un siniestro.

Una vez definidos los tipos de coberutra, formas de agruparlas y límites, se podrá proceder a crear las coberturas.

Las coberturas se podrán crear como elementos independientes, con sus correspondientes tipos y grupos para cada sección y subsección; para luego ser asociados a planes de coberturas o productos.

| Campo | Descripción | Referencia |

|---|---|---|

| Id | Identificación de la cobertura. | Esta identificación será por cada sección y subsección. |

| Descripción | Descripción de la cobertura. | Descripción que figurará en todas las operaciones de emisión y consultas. |

| Aseguradora | Aseguradora a la que pertenece la cobertura. | La aseguradora conjuntamente con la sección y la subsección son parte de la clave primaria de la cobertura. |

| Grupo | Grupo al cual pertenece la cobertura. | Se pueden generar coberturas que no respondan a ningún grupo. |

| Sección | Sección a la cual pertenece la cobertura. | Como se mencionó la sección forma parte de la clave. |

| Sub sección | Sub sección de la cobertura. | Sub sección a la cual pertenece la cobertura formando parte de la clave primaria de la misma. |

| Límites | Colección de límites asociados a la cobertura. | Luego estos límites serán utilizados a lo largo del ciclo de vida de una póliza por diversas reglas, por ejemplo para suscribir la póliza se analizarán todas las pautas (reglas) de suscripción corroborando que el riesgo se encuentre dentro de los límites establecidos. |

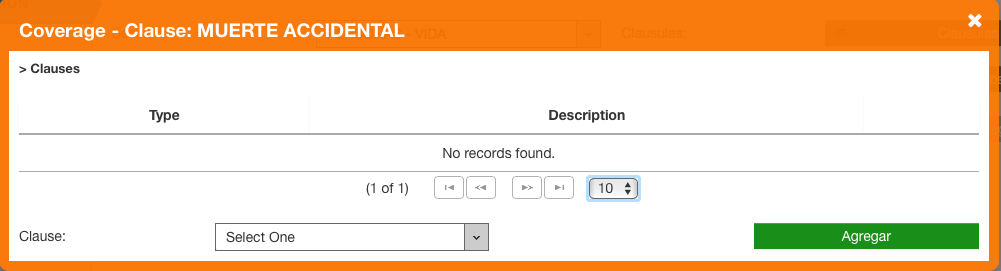

| Cláusulas | Colección de cláusulas de la cobertura. | Asociar todas las cláusulas y redacciones que amparan contractualmente la cobertura. |

La siguiente tabla es utilizada para asociar los límites disponibles a las coberturas.

La siguiente tabla es utilizada para asociar las coberturas disponibles a las coberturas.

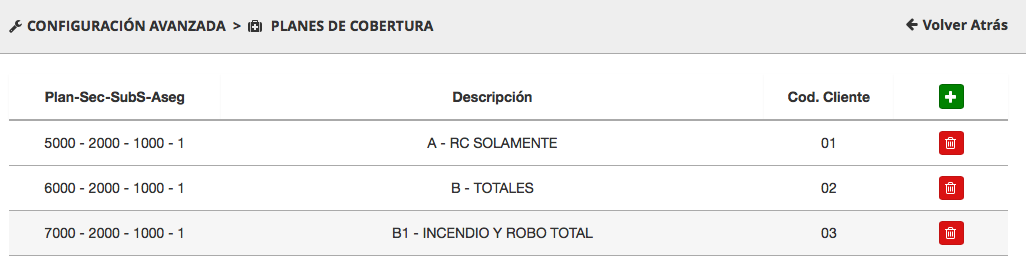

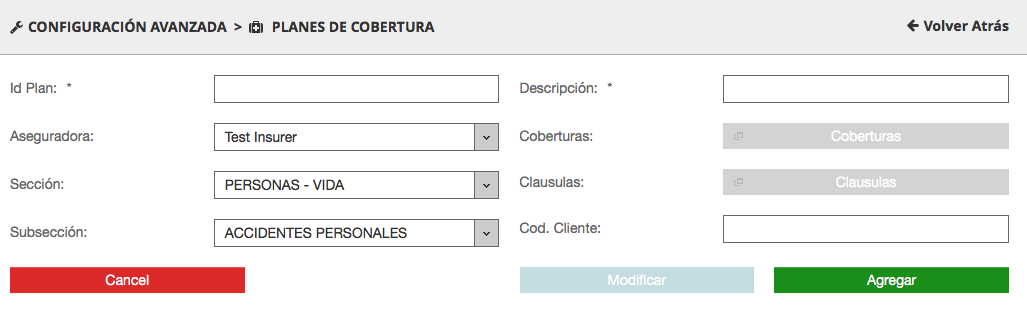

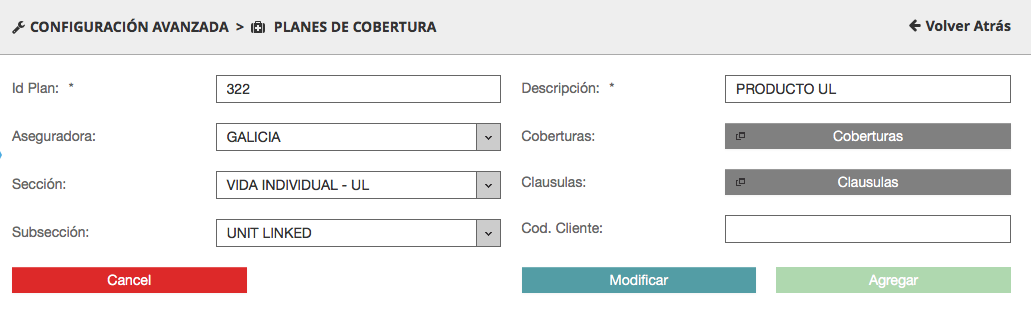

Planes de Coberturas

Una vez que se tienen los elementos de coberturas creados para cada sección y sub sección se podrán componer todas las coberturas en prodcutos, los mismos dentro de la plataforma se denominan planes de cobertura. Los planes de coberturas son formas dinámicas de componer coberturas en productos de seguros los cuales pueden tener diferentes tipos de tarifas a diversos niveles de complejidad.

La clave de este elemento es:

- Aseguradora.

- Sección.

- Sub sección.

- Id de plan de cobertura.

Para crear un plan de cobertura, es necesario proveer en primer lugar los datos básicos de los mismos y una vez creados se habilitarán los campos de coberturas y cláusulas en caso de ser necesario.

Para crear un plan de cobertura, es necesario proveer en primer lugar los datos básicos de los mismos y una vez creados se habilitarán los campos de coberturas y cláusulas en caso de ser necesario.

| Campo | Descripción | Referencia |

|---|---|---|

| Aseguradora | Aseguradora a la que pertence el plan de coberturas. | Parte de la clave primaria. |

| Sección | Sección a la cual pertenece el plan de coberturas. | Parte de la clave primaria. |

| Sub Sección | Sub Sección al cual pertenece el plan de coberturas. | Parte de la clave primaria. |

| Id | Id único del plan de cobertura. | Identificación única del plan de coberturas. |

| Descipción | Nombre del plan de coberturas. | Breve descripción del plan de coberturas, el mismo se imprimirá en todos los elementos y formularios donde el mismo sea referenciado. |

Una vez que se presiona "Agregar" se habilitarán los campos de Coberturas y Cláusulas para seguir editando el plan o producto de la plataforma.

Al presionar el botón de coberturas o cláusulas se desplegarán las tablas para agregar las mismas como ya se explicó en elementos de configuración anteriores.

Al presionar el botón de coberturas o cláusulas se desplegarán las tablas para agregar las mismas como ya se explicó en elementos de configuración anteriores.

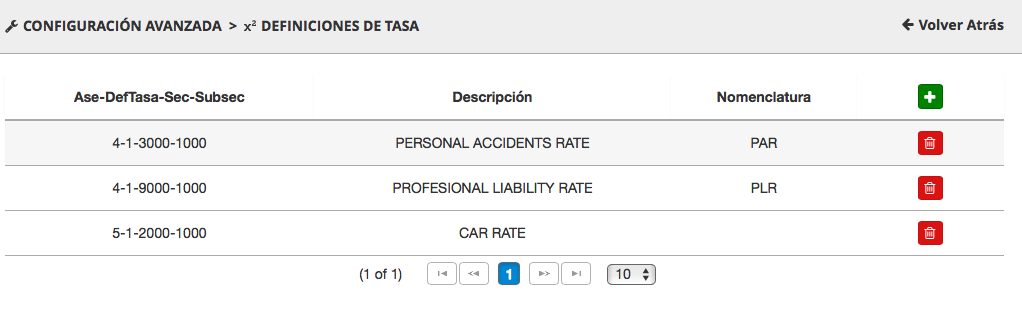

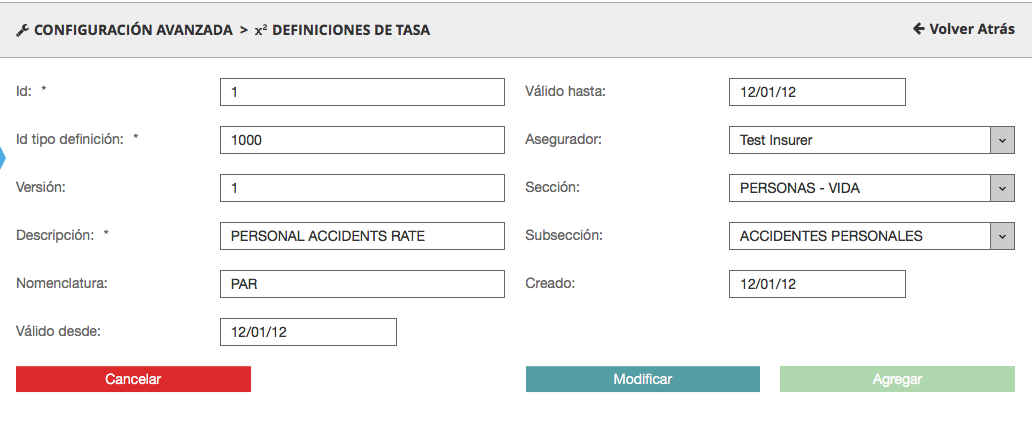

Definiciones de Tasas

Las definiciones de tasas son elementos que albergan un conjunto de tasas las cuales se pueden versionar.

Cada definición de tasa también está tipificada, por lo tanto cada tipo de definicón contendrá diferentes tasas para cada escenario, esto ayuda a administrat tasas por ejemplo para:

Cada definición de tasa también está tipificada, por lo tanto cada tipo de definicón contendrá diferentes tasas para cada escenario, esto ayuda a administrat tasas por ejemplo para:

- Negocios convencionales.

- Negocios de banca seguros.

- Negocios para empleados.

- Otros.

Tabla RATE_DEFINITION_TYPE

+-------------------------+---------------------------+

| RATE_DEFINITION_TYPE_ID | RATE_DEFINITION_TYPE_DESC |

+-------------------------+---------------------------+

| 1000 | DEFECTO |

| 2000 | EMPLEADOS |

| 3000 | BANCA SEGUROS - BANCO 1 |

| 4000 | CONVENIO ESPECIAL |

+-------------------------+---------------------------+

| Campo | Descripción | Referencia |

|---|---|---|

| Id | Identificación única de la definición de tasa. | Id de identificación de tasa, campo numérico. |

| Aseguradora | Aseguradora sobre la cual se va a definir las tasas. | Parte de la clave primaria |

| Sección | Sección sobre la cual se definirán las tasas. | Parte de la clave primaria. |

| Sub sección | Sub sección sobre la cual se definirán las tasas. | Parte de la clave primaria. |

| Tipo de definición | Tipo de definición de tasas. | Ver tabla previamente descripta RATE_DEFINITION_TYPE. |

| Versión | Versión de la definición de tasa. | La aplicación siempre toma como vigente la última versión en formato numérico. |

| Válido desde | Fecha validez desde la cual la definición estará vigente. | Validez de entrada en vigencia de esta definición. |

| Válido hasta | Fecha validez hasta la cual la definición estará vigente. | Previo a los 5 días de expirar la aplicación avisará a los administradores de este evento. |

| Nomenclatura | Breve nomenclatura de la definición de tasa. | Alias de la definición de tasa. |

| Fecha creación | Fecha de creación. | Sólo lectura. |

Relación Coverage Plan con Payment Type

Para relacionar los tipos de pagos aceptados por un producto de seguro definido como plan de coberturas se deberá completar la tabla COVERAGE_PLAN_PAYMENT_TYPE.

Tabla COVERAGE_PLAN_PAYMENT_TYPE

+------------------+------------+-----------------+------------------+-----------------+

| PARTY_INSURER_ID | SECTION_ID | SUB_SECTION_ID | COVERAGE_PLAN_ID | PAYMENT_TYPE_ID |

+------------------+------------+-----------------+------------------+-----------------+

| 1000 | 1000 | 1000 | 1 | 1 |

| 1000 | 1000 | 1000 | 1 | 2 |

| 1000 | 1000 | 1000 | 1 | 3 |

| 1000 | 1000 | 1000 | 1 | 4 |

+------------------+------------+-----------------+------------------+-----------------+

Tasas

Las tasas son coeficientes de valores, los cuales se pueden asociar a diferentes elementos configurados para el desarrollo de prima y premio. Si bien es un valor numérico generalmente son expresadas en valores por mil, o sea que un 1 por mil se define como:

Las tasas se pueden definir a diferentes niveles:

- Plan de cobertura o producto, generalmente para productos cerrados.

- Grupos de coberturas, generalmente para productos modulares.

- Coberturas.

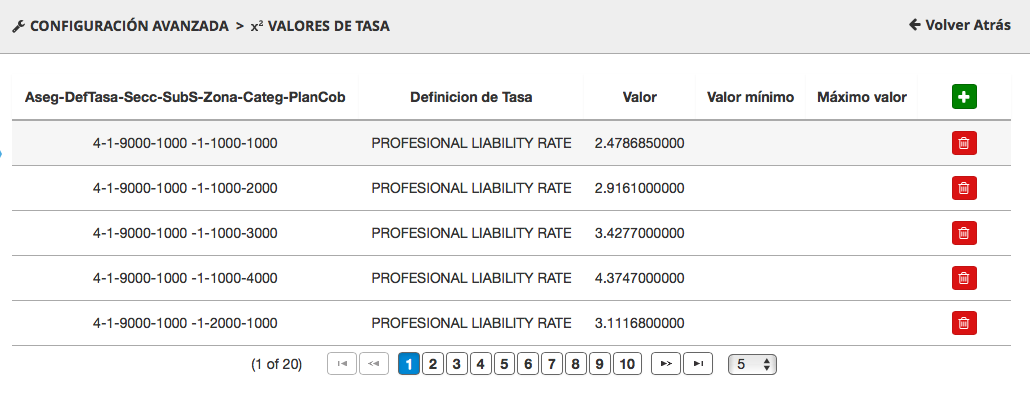

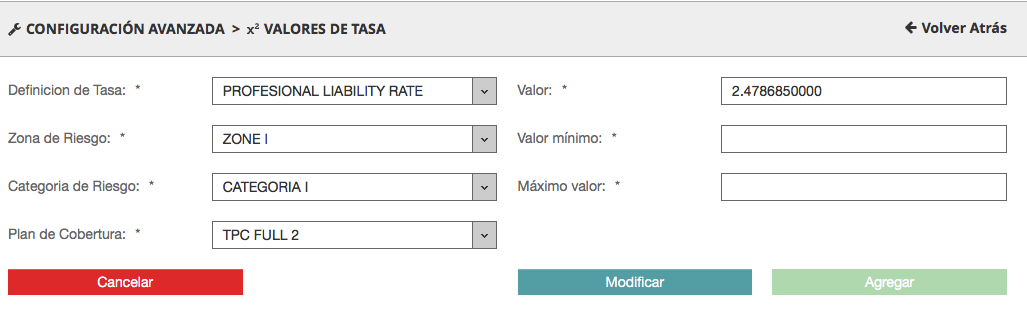

Por plan de cobertura

Por cada plan de cobertura se asignará una tasa.

Nótese que cada tasa tiene:

Nótese que cada tasa tiene:

- Un valor estándard.

- Un valor mínimo, cota mínima con la cual se podrá configurar el plan de coberturas.

- Un valor máximo, máxima tasa con la cual se podrá comercializar y configurar el plan de coberturas.

Por grupo de cobertura

Por cada grupo de cobertura, previamente definido se le podrá asignar una tasa, de esta manera la prima se calculará a nivel módulos de cobertura.

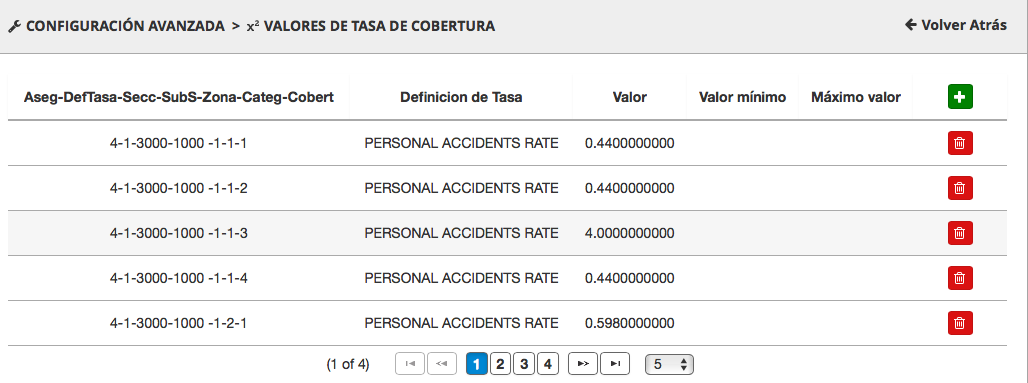

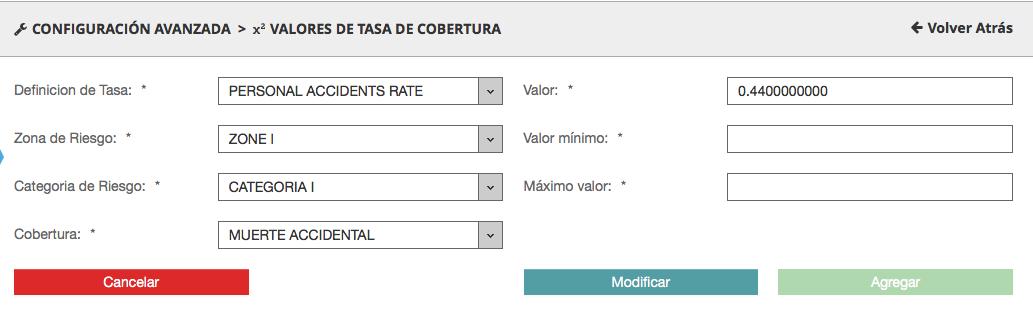

Por cobertura

En el caso de tasas por cobertura, por cada cobertura definida se deberá crear una tasa asociada.

La clave de las tasas por cobertura están compuestas por los siguientes campos:

- Aseguradora.

- Sección.

- Sub sección.

- Zona de Riesgo.

- Categoría de riesgo.

- Cobertura.

- Id de tasa.

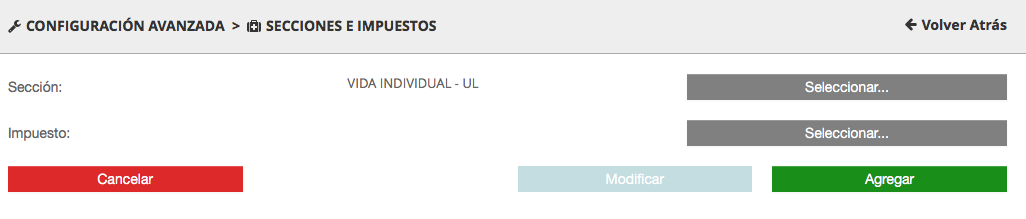

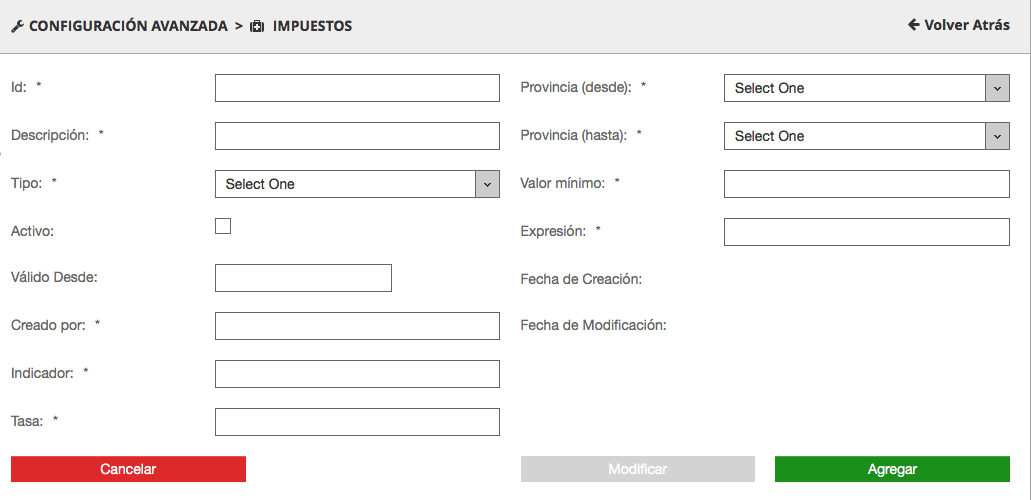

Tipos de impuestos

Otras de las características de la plataforma es la posiblidad de definir impuestos, cada uno de los impuestos podrán ser tipificados o agrupados como lo muestra la imagen a continuación.

Impuestos

Relación Sección y subsección con impuestos