Vida Universal

Vida Universal es un seguro de vida y ahorro que brinda la posibilidad de protegerse ante cualquier eventualidad, mientras invierte en su futuro. Se distingue por su transparencia y flexibilidad y permite ir adaptando el plan de acuerdo a nuevas o eventuales necesidades del asegurado, sin recurrir a otras pólizas o fondos de inversión.

Plan

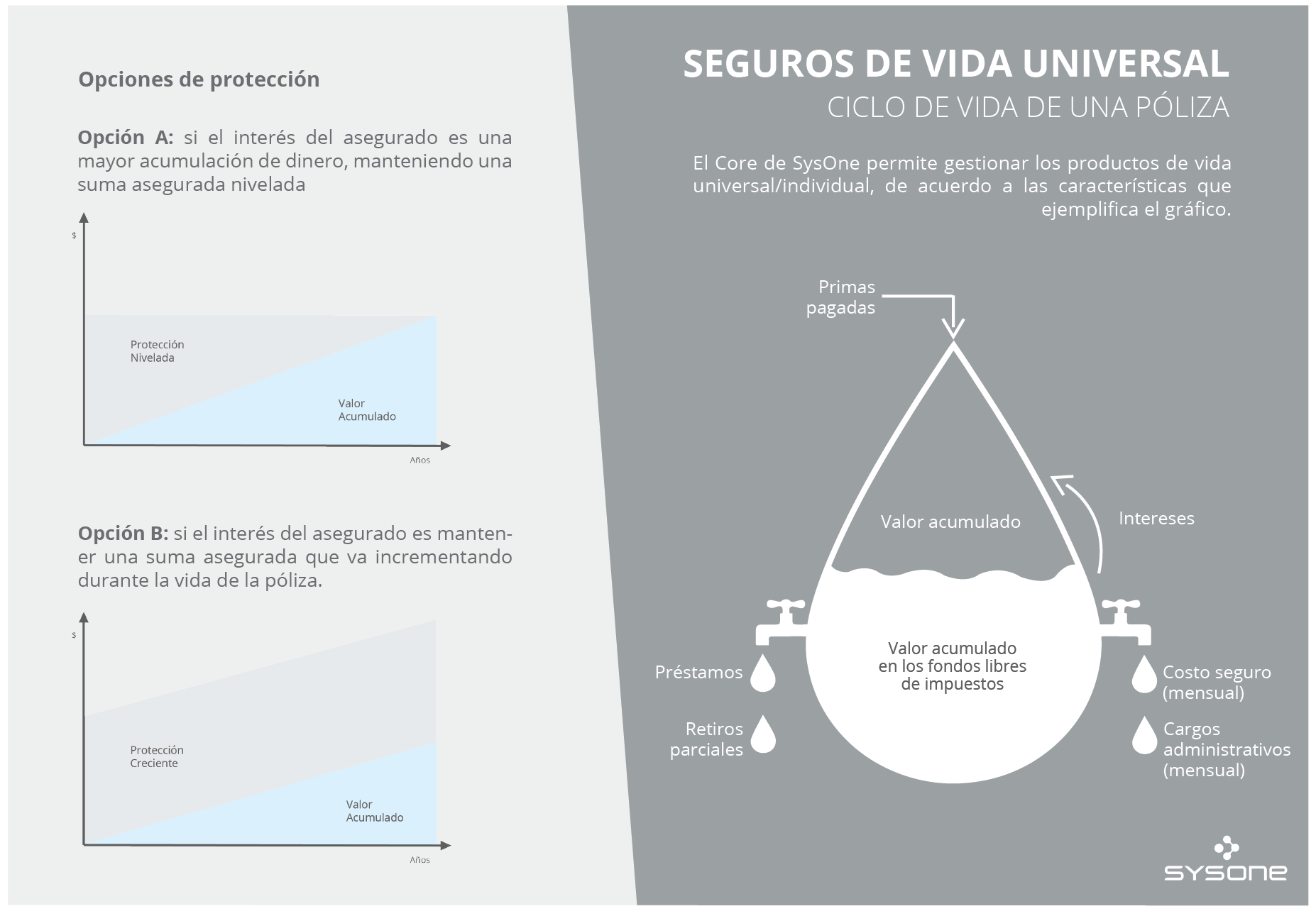

Cuenta Individual + Cuenta de intereses excedentes = Fondo consolidado de la póliza.

- Cuenta individual: Es un fondo creado con las primas que el asegurado paga, más los intereses garantizados que se acreditará en su cuenta, menos los costos de seguro y administración.

- Cuenta de intereses excedentes: Es un fondo creado con los intereses excedentes, por encima de la tasa garantizada, que se obtiene en función de los rendimientos que la Compañía obtenga con sus inversores en el mercado.

- Fondo consolidado de la póliza: Es la suma de la cuenta individual más la cuenta de excedentes.

- Intereses garantizados: Tienen una tasa garantizada anual y son acreditados mensualmente en la cuenta individual.

- Intereses excedentes: Se calculan sobre el saldo de la cuenta individual, una vez superado el saldo básico, y son acreditados mensualmente en la cuenta de intereses excedentes en función de la tasa de rendimiento neta obtenida por la compañía.

El asegurado al momento de comprar el plan puede elegir entre una opción creciente o nivelada.

A. Opción creciente: Al momento de fallecimiento del asegurado el beneficiario cobra el 100% del seguro de vida + lo que haya en la cuenta de ahorro.

B. Opción Nivelada: Si al momento de fallecimiento del asegurado el ahorro fuera superior al seguro de vida, el beneficiario cobraría el total de la cuenta de ahorro + un 10% de la misma cuenta.

Primas

Pueden ser abonadas en forma mensual, trimestral, semestral y anual. Existen 3 tipos:

- Prima planeada: Es aquella convenida al contratarse la póliza, cuyo importe, plazo y frecuencia de pago figuran en las Condiciones Particulares. Puede ser igual a la prima minima mensual o la suma de la prima minima mensual + la prima adicional.

- Prima adicional: Es aquella que se paga en exceso de la Prima Planeada y que tiene por objeto la constitución del fondo consolidado de la póliza. Es voluntaria y el asegurado puede elegir libremente el monto y la frecuencia de la misma. No es requisito definir el monto al momento de contratar el seguro. Su principal objetivo es incrementar el ahorro futuro.

- Prima Mínima Mensual: Es aquella que se debe abonar como mínimo durante los primeros tres años de vigencia de la póliza, a los efector de evitar la caducidad de la misma. Es igual a la prima planeada mensualizada.

Deducción mensual

Se realizan deducciones mensuales de la Cuenta individual y del saldo de la cuenta de excedentes, en forma proporcional al saldo de cada uno de dichos fondos respecto del saldo del fondo consolidado de la póliza. Dichas deducciones consisten en:

- Costo de la cobertura básica.

- Costo de las coberturas adicionales.

- Cargo mensual por gastos operacionales.

- Cargo por variación de suma asegurada.

- Interés por prestamos otorgados.

Valor de rescate

Saldo del fondo consolidado de la póliza - Cargo por Rescisión - Saldo de deuda por préstamos otorgados = Valor de Rescate

- Cargo por rescisión: Es un porcentaje de la Prima periódica anualizada, en función al año de vigencia en que se encuentre la póliza.

- Quita por rescate: Este es un ejemplo de configuración en función de la longevidad de la póliza.

| Año | Porcentaje |

|---|---|

| 1-4 | 125% |

| 5 | 100% |

| 6 | 80% |

| 7 | 60% |

| 8 | 40% |

| 9 | 20% |

| 10 o + | 0% |

- Quitas por rescate de la cuenta de excedentes: Este es un ejemplo de configuración en función de la longevidad de la póliza.

| Año | Porcentaje |

|---|---|

| 1a2 | 4% |

| 3a4 | 3% |

| 5a7 | 2% |

| 8a9 | 1,50% |

| 10 en adelante | 1% |

Retiros parciales

El cliente puede realizar retiros parciales del saldo de la cuenta indvidual de la póliza, cumpliendo las siguientes condiciones:

- El importe del retiro parcial no puede superar el valor de rescate.

- Se pueden retirar en forma total o parcial, una vez transcurrido el plazo mínimo para efectuar retiros (36 meses por ejemplo).

- Pueden realizarse hasta dos retiros por año póliza. (doce meses desde el día que se emitió la póliza).

- El retiro parcial mínimo puede ser de un monto configurable.

Préstamos

El asegurado podrá solicitar un préstamo siempre y cuando su póliza tenga valores de rescate:

- El monto máximo prestable está dado por el Valor de Rescate neto de la estimación de 12 deducciones mensuales.

- No existe obligación de reembolso del monto solicitado, éste puede ser devuelto por el asegurado de la forma que crea más conveniente.

- Los intereses por el préstamo otorgado se incluyen en la deducción mensual.

Beneficios por fallecimiento

Es el capital asegurado y se determina al momento de contratación de la póliza. Puede incrementarse una vez por año y disminuirse una vez cada tres años pólizas. En caso de existir deudas por concepto de préstamos otorgados, se

deducirán del importe del beneficio.